发布日期:2024-12-05 07:03 点击次数:118

开始: 中金点睛足球外盘网站app娱乐

撮要

上周港股市集进一步走低,也与咱们此前强调短期扰动增多,建议保持严慎的判断一致。短期看,外部压力与地缘扰动似乎是市集“已而”下行的主要原因。但施行上照旧由于市集自己处于预期与战略竣事的某种“弱均衡”之中。具体来看,刻下市集大宗存在三个“预期差”:

“预期差”一:市集此前对于国内刺激的积极预期。咱们测算7-8万亿元新增财政支拨有助于处罚削弱问题,但高杠杆、利率和汇率的“现实敛迹”意味着,增量刺激会有,但过高的期待并不现实。近期新增三年6万亿元地方政府债务名额,要是后续中央经济使命会议将一般民众预算主见上调可能会带来荒谬增量,但较上述范围还有一定距离。

“预期差”二:对于上轮关税应付教化的浅易鉴戒。刻下的战略想路与宏不雅环境与上一轮齐仍是大不交流:1)政事资源掌捏进度更强:本轮特朗普对于党内、国会、民气三重资源均有满盈掌控权;2)临了一个任期:莫得连任诉乞降对于畴昔政事遗产的追求或使其在野想路与第一任期不同;3)中枢班底和共和党中青代的概念:近期接连提名的内阁东说念主选其政当事者张均与特朗普和共和党纲目保持高度一致。此外,刻下比较2018年的几点不同也使得影响阻难忽视:1)生意依赖度更高;2)汇率对冲技能有限;3)新一轮生意战略的变化。

“预期差”三:对特朗普上任后对拜登政府“结好策略”的松动预期。市集存在的一个解读想路是预期特朗普上台后冲突拜登期间好意思国盟友关系,但是特朗普第二任期的想路是否报复,尤其是其团队中负责酬酢战略的关节鹰派东说念主员,是否也会使得这一局面的变化不足预期,也需要缓和。

建树层面,短期仍以严慎为主,19,000点近邻是关节维持位。在全体颠簸方式假定下,“在低迷的左侧迟缓布局,在亢奋的右侧礼貌赢利”转向结构,似乎是一个有用的策略。行业上,咱们建议重心缓和行业出清、战略支援、褂讪讲述三类。

Text

正文

刻下市集的三个“预期差”

市集走势转头

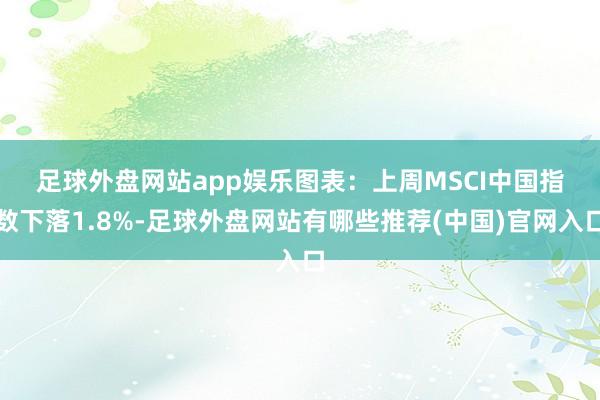

受国外地缘扰动和国内战略预期降温影响,上周港股市集进一步走低,恒生指数更是在周五单日下落1.9%。指数层面,MSCI中国、恒生国企、恒生指数永别下落1.8%、1.3%和1.0%,恒生科技下落1.9%。板块层面,各板块悉数下落,其中可选花费(-3.6%)、地产(-3.2%)、保障(-3.0%)和走时(-2.8%)等跌幅源头,信息技能与上周持平。

图表:上周MSCI中国指数下落1.8%,可选花费、地产及保障领跌

贵府开始:FactSet,中金公司究诘部

市集远景瞻望

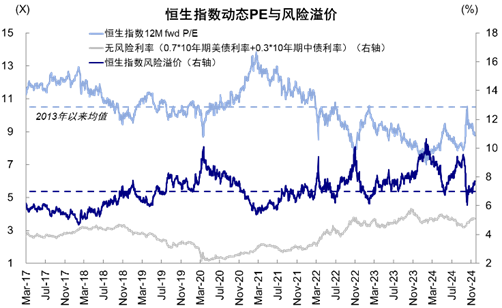

继上周恒指大幅下落超5%后,本周市集进一步回调,周五受多重外围扰动影响一度出现抛售,A股沪深300指数单日下落超3%,港股恒生指数单日下落近1.9%。刻下已跌破日线维持位(19,500),迫临周线和月线维持位(18,900-19,200),基本仍是抹去“924”以来的一齐涨幅,回到9月25日大涨之初的点位。与此同期,国外主动和被迫资金本周流出进一步扩大,其中主动资金流出5.4亿好意思元,相较上周3.4亿好意思元的流出加多近60%,被迫资金流出15.7亿好意思元,接近上周8.1亿好意思元流出的两倍。本周回调后,刻下港股卖空成交占比回升至17.5%,5日卖空占比16.7%,回到9月初水平;同期,相对强弱缱绻14日RSI回落至38.1,接近超卖。

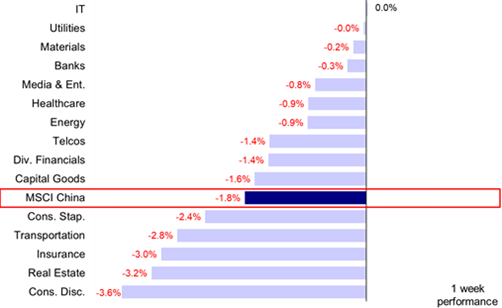

图表:恒生指数风险溢价近期抬升至7.7%近邻,2018年生意摩擦升级时风险溢价最高达到7.8%

贵府开始:Bloomberg,中金公司究诘部

图表:港股卖空成交占比近期抬升至17.5%

贵府开始:Bloomberg,中金公司究诘部

图表:恒生指数相对强弱缱绻14日RSI接近超卖水平

贵府开始:Bloomberg,中金公司究诘部

咱们在上周教唆,短期来自外部的扰动增多,建议保持严慎,不排斥波动进一步放大(《回调后的远景如何?》)。施行上,昔时一段时候的走势基本考据了咱们对于市集的判断:在10月初上轮行情演绎至高点时咱们教唆,短期市集计入预期较为充分,若达到2023岁首情谊对应恒指22,500(9月29日《新一轮战略下的市集空间》);在《港股市集2025年瞻望:密云不雨》中冷落,基准情形下,咱们以为港股仍莫得完全开脱颠簸方式,“反弹是间歇,结构是干线”,在低迷的左侧迟缓布局,在亢奋的右侧礼貌赢利转向结构,似乎是一个屡试屡验的策略。

短期看,外部压力与地缘扰动似乎是市集“已而”下行的主要原因。部分地缘局面弥留、好意思国出台关连投资禁令齐加重了市集对外部环境不笃定性的担忧;与此同期,国内近期会议上对外部压力的反馈使部分投资者对下一步战略预期降温。但究其根蒂,这些“找情理”式的归因之是以大致起到对情谊的放大作用,施行上照旧由于市集自己处于预期与战略竣事的某种“弱均衡”之中。具体来看,刻下市集大宗存在三个“预期差”,这亦然咱们在《港股市集2025年瞻望:密云不雨》反复强调港股仍莫得完全开脱颠簸方式,“反弹是间歇,结构是干线”的基本原因。

“预期差”一:市集此前对于国内刺激的积极预期。不能否定的是,咱们不错清楚地看到九月底战略姿态的报复已是不争的事实,由此促成十月初的大涨。但在如斯乐不雅的预期中,后续能否还有更大范围的战略发力以提供新的维持则成为影响接下来市集走势的关节。咱们在《港股市集2025年瞻望:密云不雨》中教唆,刻下需求下行、通胀低迷、信贷疲弱,进而导致盈利颓落等统共问题的根源齐是信用削弱,处罚这一问题最有用的形式是财政介入,但不管是波折化债照旧径直需求刺激,可不雅的范围齐是必要的。咱们测算7-8万亿元新增财政支拨有助于处罚削弱问题,但高杠杆、利率和汇率的“现实敛迹”意味着,增量刺激会有,但过高的期待并不现实。从近期的增量战略来看,新增三年6万亿元地方政府债务名额,对应一年两万亿元,要是后续中央经济使命会议将一般民众预算主见上调可能会带来荒谬增量(咱们测算1个百分点赤字率的普及对应1.3万亿元傍边),但较上述范围还有一定距离,也进一步诠释了这少量。

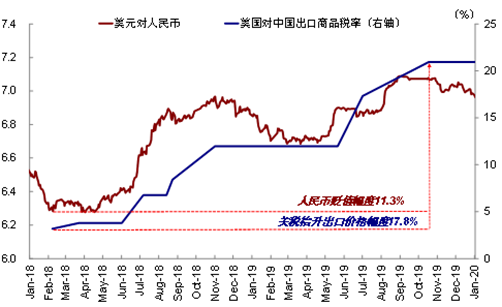

图表:汇率是关税进军对冲渠说念,2018-2019年中好意思生意摩擦中,东说念主民币兑好意思元贬值一度高出11%

贵府开始:Bloomberg,中金公司究诘部

与此同期,基本面的不绝建筑亦需要更多增量战略的支援。尽管9月底战略转向后稳增长战略发力推动10月信济和金融数据旯旮建筑,但插足11月后,高频数据显露近期经济步履或再度走弱:1)坐褥方面,高炉开工率、螺纹钢开工率均较上周环比走弱;2)价钱方面,猪肉、鲜菜价钱环比走弱,南华工业品指数、螺纹钢价钱、铜价等均相较上周有不同进度的回落;3)地产方面,30大中城市商品房成交面积近两周环比纠合走弱。

“预期差”二:对于上轮关税应付教化的浅易鉴戒。咱们此前教唆,市集在分析特朗普在野想路的影响时,一个主要参照照旧 2017-2021 年第一个任期,举例其做生意的资格或使得部分战略初期看起来矍铄,但施行上有磋议余步,甚而矍铄的表态自己即是一种磋议技巧。但是,咱们惦念在一定趣味上,刻下的战略想路与宏不雅环境与上一轮齐仍是大不交流,确实如斯的话,市集可能存在低估其影响的风险(《特朗普战略与交往的旅途推演》)。源头从在野想路和政事环境上,1)政事资源掌捏进度更强:本轮特朗普对于党内、国会、民气三重资源均有满盈掌控权(“共和党全胜”、普选票自2004年以来第一次高出民主党),不错更好地合营其概念鼓吹;2)临了一个任期:莫得连任诉乞降对于畴昔政事遗产的追求或使其在野想路与第一任期不同;3)中枢班底和共和党中青代的概念:不管是副总统万斯照旧近期接连提名的内阁提名东说念主选,其政当事者张均与特朗普和共和党纲目保持高度一致,甚而更为矍铄,因此也不排斥会影响此轮任期和畴昔较永劫候的战略走向。

此外,刻下比较2018年的几点不同也使得影响阻难忽视:1)生意依赖度更高,刻下国内需求疲弱,外需对GDP增长的维持显著普及。本年前三季度中国净出口对GDP累计同比孝敬率达到23.8%,其中从1-10月上看好意思国对中国生意顺差的孝敬高达37%。2)汇率对冲技能有限,2018年中国不错通过汇率贬值采纳关税影响,刻下表里部的环境可能使其受限;3)新一轮生意战略的变化,不同于2018年更多聚焦的是关税和逆差自己,刻下供应链和转口生意过程拜登昔时四年的束缚重构和缓和也成为焦点。如同之前拜登“禁受”了特朗普 25%的关税相同,特朗普这次可能络续拜登在供应链上的战略。

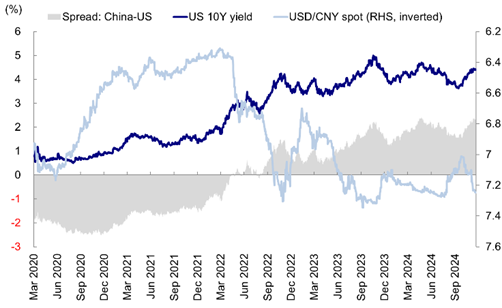

图表:10年期好意思债利率攀升至4.4%,好意思元兑东说念主民币攀升至7.25

贵府开始:Wind,中金公司究诘部

“预期差”三:对特朗普上任后对拜登政府“结好策略”的松动预期。此前拜登在处理地缘局面、盟友关系甚而供应链重构的友岸外包上,齐更多体现了以领略形态划线的结好策略。由此,市集存在的一个解读想路是预期特朗普上台后冲突拜登期间好意思国盟友关系,反而会使得此前的结好策略出现松动。但是在这少量上,特朗普第二任期的想路是否报复,尤其是其团队中负责酬酢战略的关节鹰派东说念主员,是否也会使得这一局面的变化不足预期,也需要缓和。

往后看,咱们建议缓和而后几个关节节点对上述预期的考据:1)12月中央经济使命会议,关连来岁财政预算和赤字率的安排;2)1月20日特朗普适宜就任后“百日新政”,可不雅察其不同战略日程的优先级;3)2~4月间国会联席会议谈话(Address to a Joint Session of Congress),新总统时常于 2 月份对好意思国国会推崇其立法议程及国度优先事项;4)2~4月公布 2026 财年预算案,可能提供更多对于基建、减税等法案的关节细节(《特朗普战略与交往的旅途推演》)。

建树层面,咱们以为市集仍以颠簸和结构性行情为主,短期仍以严慎为主,但更大的波动可能带来更多刺激的支援,也会提供再介入时机,19000点近邻是关节维持位。在全体颠簸方式假定下,“在低迷的左侧迟缓布局,在亢奋的右侧礼貌赢利”转向结构,似乎是一个有用的策略。行业上,咱们建议重心缓和三类:一是行业自身供给和战略周期出清的板块,要是还有旯旮需求改善着力会更好,互联网等部分花费劳动、家电、纺服、电子。二是战略支援场地,如以旧换新下的家电、汽车,以及自主科技领域的计较机、半导体等产业趋势;三是褂讪讲述,如国企高分成。

具体来看,维持咱们上述不雅点的主要逻辑和本周需要缓和的变化主要包括:

1) 特朗普提名卢特尼克任商务部长,贝森特任财务部长。11月19日,特朗普提名其过渡团队的负责东说念主霍华德·卢特尼克担任财务部长,“径直负责好意思国生意代表办公室(USTR)”的事务,指点好意思国的关税和生意议程。卢特尼克支援共和党让制造业使命岗亭回流好意思国等愿景。11月22日,特朗普提名斯科特·贝森超越任好意思国财政部长。贝森特支援财政部的传统不雅点,包括将强势好意思元当作寰宇储备货币的进军性;同期支援削减赤字,敕令削减开支并更动现存税收。

2) 恒指公司晓谕将快手科技、新东方教练纳入恒生指数因素股,将好意思的纳入恒生科技指数因素股。11月22日,恒生指数公司晓谕,按捺2024年9月30日之恒生指数系列季度检查终端,统共变动将于12月6日(星期五)收市后实践并于12月9日(星期一)起奏效。其中,将快手科技和新东方教练科技集团纳入香港恒生指数因素股,剔除新寰宇发展有限公司。并将好意思的公司纳入恒生科技指数,剔除微博。

3) 好意思国德州州长晓谕将阻挠德州各机构住手将州政府资金和基金对中国进行任何新投资。11月22日,好意思国德州州长格雷格·阿博特致函州政府机构,阻挠德州的投资机构对中国进行任何新投资,对于当今在中国的现存投资,条件在第一可行的时候撤资,并称此举为基于对金融和安全风险的考量 。

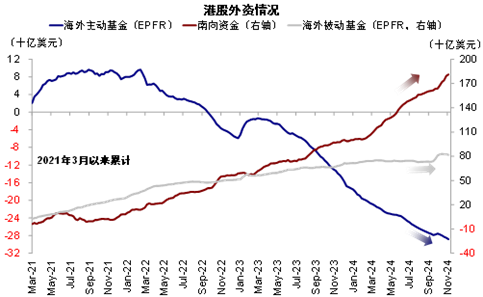

4) 国外主被迫资金流出扩大,南向资金加快流入。具体看,来自EPFR的数据显露,按捺11月20日,国外主动型基金流出国外中资股市集扩大至5.4亿好意思元(vs. 此前一周流出3.4亿好意思元),国外被迫型基金流出15.7亿好意思元(此前一周流出8.1亿好意思元)。与此同期,南向资金上周流入放缓至283.3亿港币,较此前一周流入357亿港币收窄。

图表:国外主被迫外资均加快流出

贵府开始:EPFR,Wind,中金公司究诘部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:江钰涵 足球外盘网站app娱乐

Powered by 足球外盘网站有哪些推荐(中国)官网入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024